企业内部舞弊与贿赂行为的概览

对于企业发展来说,除了对外业务上的拓展以外,企业内部的舞弊、贿赂行为也是困扰企业发展一大因素。一般来说,企业内部的舞弊、商业贿赂行为会对企业造成直接的经济损失。除此之外,少部分的此类行为特别是贿赂行为还会对公司、企业的正常经营秩序产生影响,更有甚者会使得整个企业跟随此类行为陷入风险。

虽然我们常常将反贿赂与反舞弊两者放在一起讲,但是为了更为清晰地探讨这一问题的话,笔者拟将反舞弊与反贿赂二者进行分别讨论。为了更好地对舞弊行为和贿赂行为进行分析思考,本文会将主要体现为企业内部员工、高管通过自己的职务上或者是工作上的便利,从企业获取不正当利益的行为视为舞弊行为,而把利用职权收受他人的贿赂以对外部进行商业贿赂,甚至整个企业会对外实行行贿的行为视为贿赂行为。

与贿赂行为相比,舞弊行为往往更具有内部性,也就是说,舞弊行为通常不会与企业外部的个人或其他企业、组织发生关系,通常是企业内部的职员利用自己的职务、工作上的便利进行的。这样的舞弊行为最大的特点是会对企业造成直接的经济损失。对于一般企业来说,直接的经济损失可能就是对企业的最大影响了,而对于大型企业来说,舞弊行为除了造成直接经济损失之外,还会对企业的商誉造成较大的影响,从而对企业造成更大的次生损害,对于上市企业来说,管理层、治理层的舞弊行为可能会招致监管方的处罚,甚至涉嫌刑事犯罪。

根据ACFE(美国注册舞弊审核师协会)发布的《2020年全球职务舞弊与滥用职权调查报告》我们可以窥见企业舞弊行为的现状。其中统计的来自125个国家的2,504份调查报告显示,舞弊案例涉及的直接经济损失就超过了36亿美元。其中侵占资产的舞弊行为发生率最高,约有86%的案例涉及,伪造财务报表类的舞弊行为发生率最低,约有10%的案例涉及,但是与发生概率相反的是造成损失的中值侵占财产类的行为是最低的,约为10万美元,而伪造财务报表的损失中值是95.4万美元。从舞弊行为的部门分布来看,职务舞弊主要集中在这四个部门:运营部门(占比15%),财务部门(14%),高管及董事会(12%)和销售部门(11%)。

企业内部舞弊行为的刑事思考

1、高发犯罪种类

了解了企业内舞弊行为的现状,从刑事业务的角度思考,自然会要涉及到这些舞弊行为可能触犯的刑事犯罪。从现实案件来看,职务舞弊行为会涉及到的较为高发的犯罪是职务侵占罪、挪用资金罪以及侵犯商业秘密罪。其他的还会零散涉及到侵犯公民个人信息罪等。在实践中我们也遇到过有些案例也会涉及到侵犯计算机信息系统类型的犯罪。但是这些类型犯罪往往只会在一些特定类型的企业中出现,并不具有普遍性。

2、高发犯罪的分析

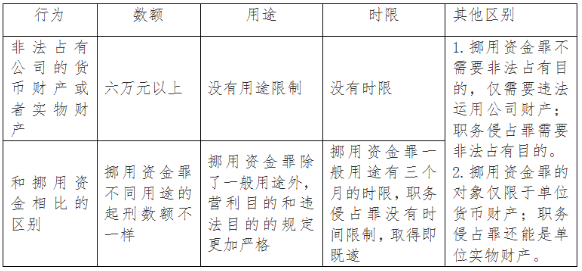

从犯罪构成的角度来看,挪用资金罪和职务侵占罪二者之间是具有很大的相似性的,其表现形式都是利用职务上的便利非法利用或者占有公司资金。但是此二罪之间也有相当的差异。

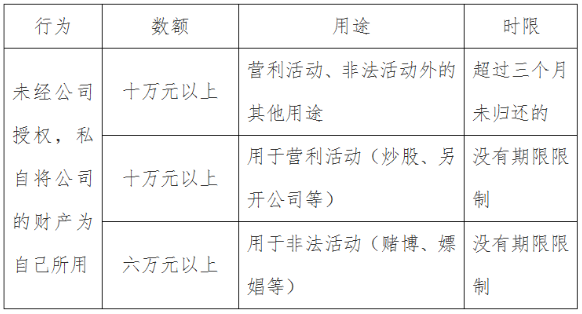

以挪用资金罪为基础维度来看,挪用资金罪一般表现为在一个单位中,在职务上对单位资金有管理便利的人,通过职权或者职务便利,擅自使用单位资金。从犯罪构成上来讲,挪用资金罪所侵犯的客体是非国有的公司、单位的货币财产,包括人民币、外币、股票和其他的有价证券。从客观方面来讲,要构成本罪有三个层次的行为。第一,挪用数额较大资金(一万元以上),超过三个月没有归还的;第二,挪用数额较大资金,进行营利活动的(比如另开公司,投资股市、期货市场等);第三,挪用资金进行非法活动的。从主体来说,只有对于公司、企业的货币类财产的保管、使用有职务上的便利人员才有可能涉嫌本罪,这些人员可能是公司的股东、高管也可能是有管理资金职权的普通员工。从主观方面来说,涉嫌本罪的人是要非法利用公司、企业的财产而非想要占有公司、企业的货币类财产。从入罪条件来看,大致可以用如下的表格进行概括:

以挪用资金罪为基础维度,职务侵占罪的不同点主要在于主观上行为人需要有非法占有公司财产的目的,而对于客体来看也不仅仅局限于资金,还包括了其他有价值的实物财产,以如下表格呈现更为直观:

防范措施的探讨

无论是挪用资金罪还是职务侵占罪,其都会对企业的经济利益造成损害,从而影响企业的正常经营。另外,在公司治理发生困境或者公司发生控制权纠纷的时候,上述二罪也很容易被利用,成为刑事控告的切入口。究其原因,首先是本罪的构成相对其他的犯罪的构成标准要求更低,其次,从一方面来说,是因为在公司运营的过程当中,公司的管理人员特别是公司董事长(执行董事)、总经理、CEO等对公司具有控制权力的人员法律意识不强,认为公司都是我的,用点公司的钱也没问题。在这种情况下,很容易让自己越过犯罪的边缘;另一方面,对于普通员工来说,职务上的便利会使得员工会追求一些非法的利益,也有一些员工会因为家庭经济的困顿而选择利用职务便利获取非法利益。这样的行为不仅会对企业造成直接的经济损失,更有可能会让企业陷入治理困境、停摆而造成更大的损失。

为了避免上述风险出现,可以通过以下措施来防范风险:

(一)对内的控制措施

1、对于支配公司财产或者对外签约的数额要对不同层级的管理人员、普通职工要有明确的授权,此种授权可以以公司章程或者股东会、董事会的决议作出,也可以通过特别授权的形式完成。但是决策的程序要符合公司章程的规定;

2、公司财产和管理人员、股东的个人财产要尽量分离。在个人财产和公司财产混同的情况之下,不仅容易对公司债务产生连带责任,还有更大的可能构成挪用资金罪;

3、针对此类犯罪高发部门人员借用单位财产需要有相应的登记及财务制度规范,并且应及时归还,设立针对企业高管的借款预警机制,以防风险发生并能够及时发现违规行为。

4、建立权责明晰并且符合本公司发展程度的财务制度。这样做可以尽早发现存在的挪用资金的风险,将影响公司资金安全的风险消弭在萌芽阶段;

5、明确员工的权责,及时清理超越期限的授权。对员工的授权要明晰且详细;

6、加强员工的法律教育,强调刑事犯罪的风险。

7、一旦发现有上述风险行为存在,需要及时介入处理或寻求外部(公司聘请的律师或公安机关)帮助,以解决现有问题并防范潜在风险。

(二)对外的控制措施

1、在与客户签订合同的时候,可明确约定:不得以现金结算。以转帐支票结算的,付款人必须将收款人名称填写清楚,否则,由付款人承担由此造成的损失。

2、对长期合作客户,由财务经常对帐(一般以一个月为周期)及时掌握收款情况,避免只由少数业务员掌控,公司管理失控的局面。

3、专项业务当然由公司专项人员专门负责收款,但其主管人员也要经常检查监督,及时掌握情况。以防从中截留。

4、加强员工的思想教育法制教育。这是从思想源头上去防范职务侵占行为发生的政策。特别是对能够经手公司现金和财产的员工以及各类高级管理人员都要加强这方面的工作。把握员工的思想脉搏,教育职工对待公司要有主人翁的精神,这个工作要做细做深入。同时收集、保留好员工的个人资料,如:身份证复印件、家庭住址、电话、领取工资的收据、纳税凭证、由其签字的保密协议、规章制度等。

5、健全财务制度,促进资金监管安全。通过完善公司相关制度建设,使监管具有可操作性。只有这样,才能及时发现问题,从而能堵塞公司运行中出现的漏洞,防止造成更大的损失。

参考文献:

1. 尹云霞. 中国反商业贿赂调研报告(上)[C]//《上海法学研究》集刊(2020年第1卷 总第25卷)——上海市法学会公司法务研究会文集.[出版者不详],2020:164-197.DOI:10.26914/c.cnkihy.2020.042676.

2.袁剑瑜. 美国反海外腐败法的域外管辖问题研究[D].华东政法大学,2020.DOI:10.27150/d.cnki.ghdzc.2020.001279.

3.童嘉嘉.美国《反海外腐败法》域外管辖扩张及中国的法律应对[J].东南大学学报(哲学社会科学版),2020,22(S1):51-57.DOI:10.13916/j.cnki.issn1671-511x.2020.s1.010.

4.陈瑞华.美国《反海外腐败法》与刑事合规问题[J].中国律师,2019(02):78-80.

5. 陈瑞华.英国《反贿赂法》与刑事合规问题[J].中国律师,2019(03):81-83.

6.《ACFE:2020年全球职务舞弊与滥用职权调查报告》http://www.199it.com/archives/1165233.html

7.陈禹衡,尹航.预防商业机构贿赂失职罪的中国化进路——基于英国《反贿赂法》的分析[J].廉政文化研究,2021,12(05):63-74.

8.赵宏瑞,刘伟.刑事合规与商业贿赂治理:内涵、功能与理论基础[J].社会科学家,2021(03):128-132.

9.沈亚平,宋心然.论商业贿赂的软法治理[J].河北法学,2011,29(05):65-70.DOI:10.16494/j.cnki.1002-3933.2011.05.019.

作者:上海靖予霖律师事务所 专职律师 贾铭轩;上海靖予霖律师事务所、传统犯罪研究与辩护部副主任 王文文