石油变票行为之前均被认定成虚开增值税专用发票罪。然而,在最近两三年,律师界却出现了应将石油变票行为认定成逃税罪的观点,这种观点在一定程度上也得到了刑法学界、检察机关和审判机关的回应与支持。该观点主要理由是:1.石油变票行为并未造成增值税税款损失;2.石油变票行为侵害的法益是消费税,即在刑法上应将消费税和增值税区分成不同的法益,以分别对应逃税罪和虚开增值税专用发票罪;3.石油变票行为不以骗取国家增值税税款为目的。

我们认为,将石油变票行为认定成逃税罪的观点是错误的,其理由在会计、税务及刑法上均缺乏依据。本系列文章将从会计、税务及刑法的角度进行分析,论证为什么石油变票行为构成虚开增值税专用发票罪。

本系列文章中的观点是站在公允的立场上进行论述的,所以,其中的部分对于辩护人而言恐并非有利

从本篇文章中能得出的结论是:

1.石油变票行为造成了国家税款损失,损失中当然包括应缴纳的消费税、增值税。

2.从石油变票的全链条来看,实际获得税收上不法利益的是消费税的负税人,即用油企业。

3.炼化企业、用油企业和变票企业成立虚开增值税专用发票的共同犯罪。

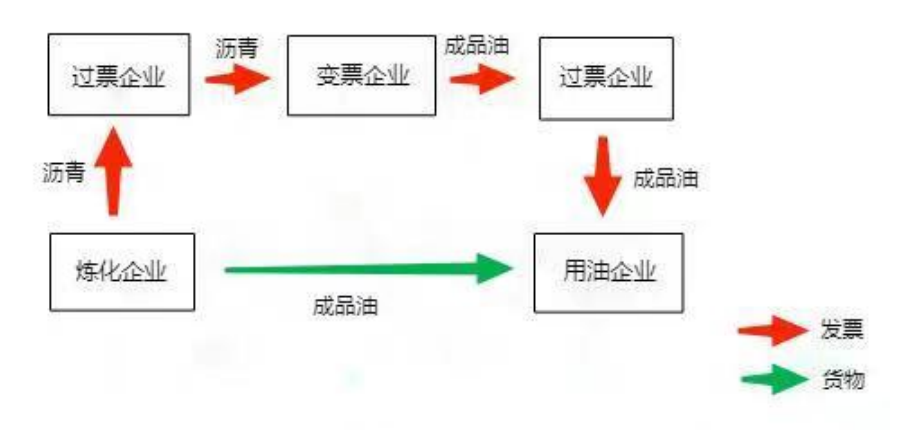

石油变票的模式图:

正文

一、石油变票行为不仅偷逃了消费税,也必定偷逃了增值税

增值税是价外税,而消费税是价内税,价内消费税金额的变化必然会影响到计税价格,进而影响到增值税的核算。以从价征收消费税的商品为例,按组成计税价格核算其增值税的销项金额为:组成计税价格✖️增值税税率=【成本✖️(1➕成本利润率)➕消费税税额】✖️增值税税率=【成本✖️(1➕成本利润率)➗(1➖消费税税率)】✖️增值税税率。从该计算公式中可以看出:对于从价征收消费税的商品,其增值税的销项金额与消费税的金额成正比。也就是说,不计入消费税,商品的组成计税价格就降低,增值税的销项金额因而也就降低;相反,计入消费税,商品的组成计税价格就升高,增值税的销项金额因而也就升高。从石油变票的全链条来看,最终,应征收的消费税被偷逃,因此,以价内应含的该消费税部分的金额对应计算出的销项增值税必定也被偷逃了。

举例来说:炼化企业的成本为50元,成本利润率为20%,消费税税额为40元,那么,该企业的增值税销项金额应为:【50✖️(1➕20%)➕40】✖️13%=13元。

可是,因炼化企业通过下游企业偷逃了其应缴纳的消费税(从后文可知,炼化企业是为了使得用油企业获得税收上的不法利益,才偷逃了其应缴纳的消费税),所以,实际核算出的销项增值税为:【50✖️(1➕20%)】✖️13%=7.8元。那么,该炼化企业在增值税进项税额不变的情况下,少缴纳的(偷逃的)增值税为:40✖️13%=5.2元(即以价内应含的该消费税部分的金额对应计算出)。

另外,即然炼化企业偷逃了消费税、增值税,那么,就必然偷逃了作为附加税费的城市维护建设税和教育费附加。

二、炼化企业虽然是增值税、消费税的纳税人,但并未实际从石油变票行为中获得税收上的不法利益。用油企业作为负税人,最终却实际从石油变票行为中获得了税收上的不法利益

这里,需要先铺垫一些会计和税务的基础知识:增值税、消费税属于流转税,也就是间接税,其本质特征是,纳税人与负税人并不是同一人,纳税人所缴纳的税款实际上不由自己承担,而是由负税人来承担。换句话说,纳税人是承担缴纳税款这一义务的法律主体,而负税人则是承担所缴纳的税款的经济主体。由此可见,商品、服务的使用者、接受者——也就是消费者——才是承担所缴纳的税款的经济主体,即负税人。而增值税、消费税的纳税人,只是代为缴纳实际上最终会由负税人承担的税款,即作为国家征税的“管道”罢了。

详细说:第一,增值税是价外税,从会计及税务的角度来看,增值税的核算对纳税人的期末应纳税所得额没有任何的影响;第二,消费税虽然是价内税,但因为消费税可以在所得税前列支,计入“应交税费科目——应交消费税”科目,抵扣期末应纳税所得额。所以同增值税一样,消费税对纳税人的期末应纳税所得额没有任何的影响——这一结论,从先确定成本利润率,再计算出组成计税价格的过程也能得出,换言之,是成本利润率决定了从价征收的消费税,而不是相反。并且,从根本上说,增值税、消费税的纳税人只是国家用来征税的“管道”,不能让其承担税负。

进一步说,就间接税的制度设计而言,以增值税为例,除了享受税收优惠政策(利益)——本质上就是国家直接给予的财政补贴——的特定纳税人以外,任何纳税人都不应该获得任何税收上的利益,否则,纳税人和负税人就混同了,从而也就消解掉了间接税这一制度。同理,消费税其实就是在某些应(增值)税商品上再多征一道税来调节收入,消费税的纳税人也不应该获得任何税收上的利益。并且,因为税收优惠政策与“多征一道”的消费税的功能设定是对立的,所以与其他税种相比,关于消费税的优惠政策是非常少的。

基于上述的基础知识,我们认为,可将为了获得实际税收上不的法利益,实施虚开增值税专用发票的行为分成两类:第一类,通过截留本应上缴国家的税款,从而使得纳税人实际获得税收上的不法利益。比如,暴力虚开后走逃失联,不进行纳税申报;再比如,故意违法制造“财政返还”的洼地政策,使得增值税税款回流到利废企业的“园区模式”也应该成立虚开增值税专用发票罪。第二类,减免归宿的税负,即违法的减免负税人在税收上的实际经济负担。比如,低于真实交易额的虚开。

那么,石油变票行为显然属于虚开增值税专用发票行为中的第二类,即减免了归宿到负税人的实际经济负担,使得用油企业获得了税收上的不法利益。换言之,因为计入用油企业成本或费用科目的燃料油中并不包含应缴纳的消费税的金额——即石油变票行为减免了作为负税人的用油企业的经济负担——所以即便考虑到所得税在一定程度上的抵消作用,用油企业的净利润也会增加——这就是从变票行为中获得的税收上的不法利益在损益科目上的镜面反射。

三、实施石油变票行为的犯罪主体是炼化企业、用油企业和变票企业,即这三个企业共同实施了虚开增值税专用发票的行为,成立共同犯罪

无论在石油变票的链条上存在着多少家企业,因为要确保资金回流的安全,所以除了炼化企业之外,其他企业均要被用油企业和(或)变票企业所实际控制。这样一来,就应该将链条上的其他企业划归到用油企业和(或)变票企业的角色上。也就是说,在认识到石油变票行为的实质是在炼化企业、变票企业的帮助下,使得作为负税人的用油企业获得税收上的不法利益这一点时,就应当统括的评价炼化企业、用油企业、变票企业及其他企业的角色与责任。换言之,个别的考察与评价其他企业,比如过票企业是毫无意义的,理由是其他企业均不是犯罪主体。

作者:上海靖予霖(沈阳)律师事务所聂斌、赵晨皓