近几年,国家税务部门对石化行业中存在的变名销售、偷逃税款现象进行了专项治理,加大了打击力度,类似案件也呈高发态势。但是对于变名销售的行为应当如何定性,实践中产生了一些分歧。

在司法实践中,很多辩护人会以当事人的行为不构成虚开增值税专用发票罪为由,进行无罪或者轻罪辩护,而审判结果一般都是以虚开来定性,也有极个别案例最终认定逃税罪或者无罪。

那么变名销售的行为,到底是否构成虚开犯罪,其与逃税罪的区别在哪里,辩护人在辩护中如何对变名销售的实质进行论证,本文试对以上问题进行分析。

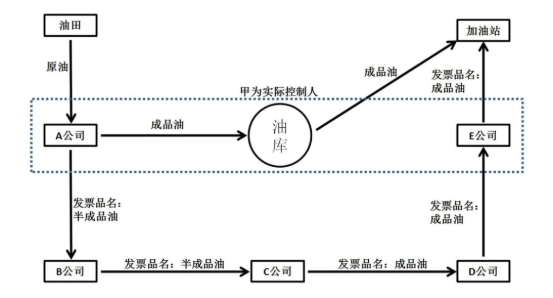

一、石化行业变名销售的交易模式 上图的交易模式属于比较典型的石化行业的变名销售模式,实际操作中交易模式可能会更复杂,交易链条更长,涉案企业也会更多。我们暂且以上图所示模式来对变名销售的法律定性进行分析。 其中A公司为石油加工企业,其将已经加工炼化的应税成品油对外销售时,应当依照《中华人民共和国消费税暂行条例》和国家税务总局《关于成品油消费税征收管理有问题的公告》,如实申报及缴纳消费税。 甲为了逃避消费税,联系或是控制B、C、D三个公司,先以非应税半成品油的名义将货物通过B公司销售给C公司,由C公司将货物品名由半成品油(沥青、重质油、有机热载体、混合芳烃等)变更为成品油(燃料油、汽油、柴油等),之后再通过D公司销售给甲实际控制的E公司,最后由E公司以成品油的名义销售给中石油、中石化等公司。 此交易模式中,A公司为炼化加工环节,B公司和D公司为“过票”环节,C公司为“变票”环节,货物由A公司储存在油库,而后在“变票”完成后从油库直接运输到石化销售公司的加油站。 通过这种方式,A公司无需缴纳消费税,C公司则变成了消费税的缴纳主体,而C公司一般都只是普通的贸易公司或是空壳公司,不具有加工、炼化条件,只赚取一些“变票”差价,会通过各种非法方式逃避消费税,最终导致国家税收的流失。 二、骗取国家税款与逃避纳税义务的区别 本人在对虚开的案件和罪名进行研究时,曾经有一个疑惑:同样是侵害了国家税收征管秩序和税收利益,为什么虚开犯罪的量刑档次如此之重,而逃税罪的量刑档次却要轻很多,且有行政处罚措施的前置?为什么虚开犯罪的定罪依据是“骗取国家税款”,而逃税罪的定罪依据却是“逃避纳税义务”?二者的区别到底在哪里? 所以,我们有必要先要对增值税的征收和缴纳原理进行简要的分析。如果把增值税简单理解为以交易过程中的增值额为征收对象的税收,可能会出现偏差,也不利于我们理解虚开犯罪中骗取国家税款的实质。 1. 虚开行为如何骗取国家税款 以上图为例进行说明。增值税是一种价外税, B公司将货物以113万元的价格出售给C公司,在C公司支付的款项中,包含了100万的货款和13万的增值税,B公司在收到上述费用后,应当将13万的增值税上交国库。B公司是纳税人,而C公司是实际承担税负的负税人。 之后,C公司将货物以226万的价格转卖给D公司,D公司支付的款项中,200万是货款,26万是增值税,C公司是纳税人,收到26万增值税,应当上交国库。 由于增值税不能重复征收,而C公司之前已经实际承担13万元的税负,且有B公司开具的专用发票作为证明,所以国家应当将这13万元的税收返还给C公司,C公司取得了对国家税收的13万元债权。上交26万同时返还13万,两相抵销之后,C公司实际上交13万元即可,这是增值税可以进项抵扣的依据。 表面看起来,只有C公司针对100万增值额上交13万元增值税这一个行为,其实包含了上交26万增值税和国家返还13万增值税这两个行为,这是增值税看起来像是对增值额征收的原因。 同样,对于B公司而言,其虽然是纳税人,但其上交的13万增值税实际是C公司承担的,C公司已经支付给B公司,B公司就应当将这笔税收上交国家。 此时,假如B公司从A公司取得虚开的113万元的专用发票,其就取得了对国家的13万元债权,两相抵销之后,其就不用再缴税了。B公司构成虚开犯罪的实质,是在没有实际承担税负的情况下,通过虚构进项,欺骗国家返还了13万元的增值税。这是认定虚开犯罪中骗取国家税款的依据。 2. 逃税行为如何逃避纳税义务 而对于逃税罪来说,其核心并非是骗取税款,而是逃避纳税义务。其形式就是通过各种各样的手段,如伪造、变造帐簿、记帐凭证,建立帐外帐、隐瞒收入,销毁、隐匿帐簿等,不申报或是虚假申报自己的纳税义务,以达到不缴或少缴税款的目的。其并没有从国家骗取税款,而只是逃避了缴纳税款的义务。 以企业所得税为例,企业在经营中产生盈利,有义务将盈利的一部分作为税收上交国家,其若通过一些非法手段,逃避纳税义务,不缴或少缴所得税,税务机关就可以对其进行行政处罚,若符合入罪标准,则由司法机关以逃税罪对其进行定罪量刑。 在上图示例中,假如B公司在有实际交易的情况下,在收到113万元款项后,并未让A公司为自己虚开专用发票,而是因为其他原因走逃,不缴纳增值税,从而逃避缴纳增值税的义务,则其行为并不构成虚开,因为其并没有从国家骗取税款,其行为仅构成逃税,是否定罪要看是否符合入罪标准。 以上即是逃税行为和虚开行为的实质区别,逃税行为逃避的是纳税义务,虚开行为是以虚构事实的形式,骗取国家税款的返还。因此,二者不仅在犯罪性质上有根本不同,在量刑档次上也有明显差别。 三、石化行业变名销售的定性分析 1. 变名销售具有虚开犯罪的形式 C公司在交易过程中,明知其交易的货物为成品油,而接受B公司开具给其的半成品油专用发票,并将货物品名由半成品油变更为成品油对外开具专用发票,依照《中华人民共和国发票管理办法》第二十二条第二款“任何单位和个人不得有下列虚开发票行为:(二)让他人为自己开具与实际经营业务情况不符的发票”,C公司的行为符合虚开犯罪的行为特征。 而A公司“为他人虚开”、B公司既有“让他人为自己虚开”也有“为他人虚开”,都符合虚开犯罪的形式。而D公司和E公司由于明知并参与,在司法实践中一般作为共犯进行处理。 2. 变名销售不具有虚开犯罪的实质 虽然上述公司的行为符合虚开犯罪的形式,但本文认为其不应认定为虚开犯罪,原因是其在整个过程中,并没有从国家骗取任何的增值税税款,而只是在逃避消费税的纳税义务。 在上例中,上述公司的行为确实造成了国家税款的损失,但税款损失并不是由于受票企业虚入发票、抵扣税款造成的,而是在货物交易、开票受票的行为完成之后,C公司逃避缴纳消费税造成的,这实质上是两个性质不同的行为。 所以,骗取国家税款和逃避纳税义务虽然从结果上,都造成了国家税款的流失,但是二者具有质的不同。在虚开犯罪中,国家打击的并不单纯是虚开专用发票的行为,而是通过虚开专用发票骗取国家增值税款的行为。假如仅有虚开的形式,而没有骗取税款的实质,其不应认定为虚开犯罪。 3. 变名销售具有逃税的实质 在上例中,A公司通过虚开专用发票的形式,将自己本应承担的纳税义务转嫁给了C公司,而C公司则通过不申报、虚假申报、利用国家税收减免政策或其他方式逃避纳税义务,导致国家未收到相应的消费税。由于石化行业的交易都属于大宗货物交易,消费税的税率又比较高,因此上述行为会造成国家税款巨额损失。 虽然虚开犯罪是通过虚开专用发票的形式实现的,但并非所有虚开专用发票的行为都是虚开犯罪行为。比如说,当事人让他人为自己虚开专用发票后,并没有去认证抵扣,而是通过列支成本的方式,逃避缴纳企业所得税,那么就不能认定其具有骗取国家税款的故意,也就不构成虚开犯罪,其实施的实质是一种逃税行为。 上述例子也一样,相关公司通过虚开专用发票的形式,逃避纳税义务,实施的是逃税行为,应当通过行政手段予以规制。由于逃税罪需要有行政措施前置,因此是否构成逃税罪,则应看其是否符合逃税罪的入罪条件。如其构成逃税罪,其他几个公司在明知的情况下参与并帮助实施了上述犯罪行为,可构成逃税罪的共犯。 结语 石化行业的消费税,集中在加工、炼化环节征收,而在石油炼化企业缴纳的总税收中,消费税占比一般在一半以上,这是变名销售行为在石化行业泛滥的客观原因。 变名销售行为严重侵害了国家税收利益,自然应当严厉打击。但其只有虚开犯罪的表,而不具有虚开犯罪的里,不能为了打击,而扩大虚开犯罪的适用范围,将本是逃避纳税义务的逃税行为,作为虚开犯罪进行处理。 如果要有效杜绝通过变名销售偷逃消费税的行为,还是应当从优化金税系统、强化数据比对、落实重点监管、加强行政处罚等角度,加强行政管理和稽查力度,以保证国家税收利益。

作者:上海靖予霖律师事务所、职务犯罪研究与辩护部副主任 魏艳昭